自衛隊に入隊するメリットと言えば、多くの方が充実した福利厚生を思い浮かべるのではないでしょうか?

その福利厚生の一つとして、自衛隊の住宅ローンがあります。

本記事を読んで、自衛隊ならではの福利厚生を活用し、住宅購入の参考にしてください。

記事の最後には、自衛官限定割引でお得にマイホームを購入する方法も紹介致します。

自衛隊が住宅ローンを利用する場合のおススメ

自衛隊の住宅ローンを利用するメリット

自衛隊と提携してる住宅メーカーについて

自衛官がお得に住宅を購入する方法

自衛官は住宅ローンをいつから探し始めるべき?

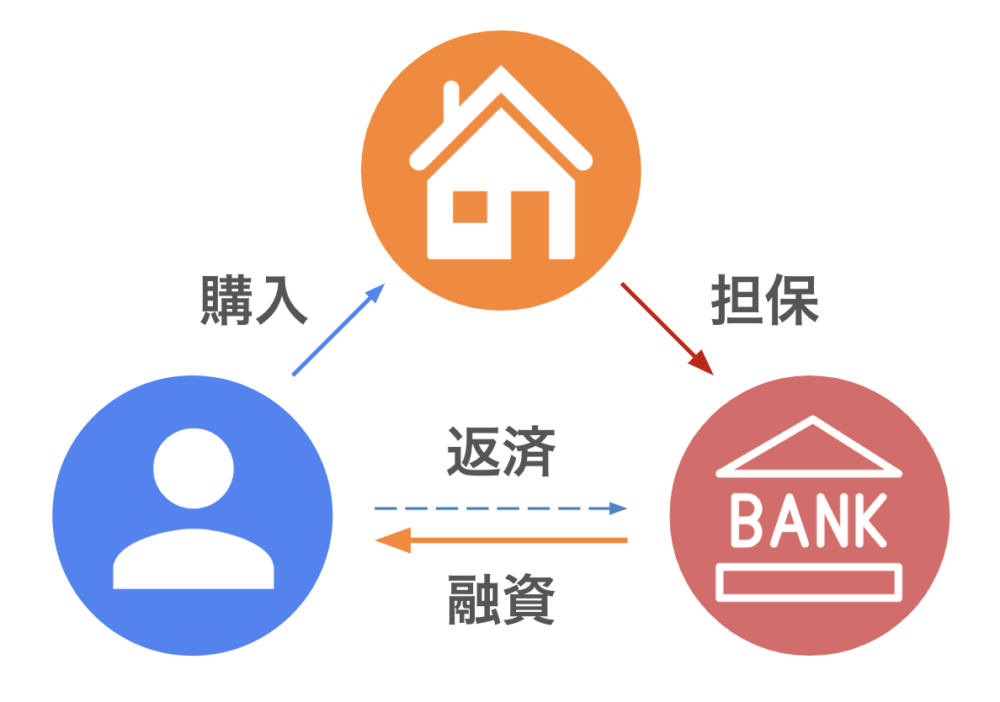

住宅ローンとは、住宅を購入する際に金融機関から借り入れる資金のことです。

現金一括で家を購入できる方は少ないため、住宅購入時には基本的に住宅ローンを利用することになります。

しかし、どのタイミングで住宅ローンを検討すべきなのでしょうか?

それは、マイホームを購入すると決心した時です。

住みたい家が決まってからローンを探すのは間違いです!

まずは、自分がいくらまでローンを組めるのかを把握しておくことが重要です。

その理由は大きく2つあります。

自衛官が知っておくべき住宅ローンの借入上限

住宅ローンを組む際には、借入上限を把握することで、理想の住まいを選ぶことができます。

一生に一度のマイホームですから、こだわりたい方も多いことでしょう。

そのため、まずは住宅ローンの事前審査を受けることをお勧めします。

住宅を購入する際は、物件価格だけではなく諸費用も必要です。

諸費用額の目安については「物件価格+8%」(タダ基地くん利用の場合は5%)を追加しましょう。

上記のとおり、自衛隊限定サービス「タダ基地くん」を利用すると3,000万円の家を購入する場合、一般的な不動産会社に比べて約105万円ほどお得になります!

タダ基地くんを利用する場合、仲介手数料が0円もしくは半額になります。

事前審査が通過していると、売主が物件を仮押さえしてくれることがあります!

事前審査が通っている状態で物件の内覧に行き、購入したいと思った場合、買付書を提出することで物件を押さえてもらえることがあります。

その後、売買契約を行うまで事前審査が通っているとスムーズに進みます。

他の方に物件を取られる可能性を限りなく低くするためにも、先に事前審査を行っておくことをお勧めします。

自衛隊員はどうやって住宅ローンを選べばいいのか?

住宅ローンを検討する際、いくら借りられるかについては上記の内容でご理解いただけたかと思います。

次に注目すべきは「金利」です。

では、民間の住宅ローンと自衛隊の住宅ローンでは、どちらがよりお得なのでしょうか?

自衛隊より民間の住宅ローンの方が金利が低いって本当?

結論から言うと、住宅ローンに関しては、自衛隊の住宅ローンよりも民間の住宅ローンの方が金利が低いです。

自衛隊には様々な福利厚生があり、全てがお得だと思う方もいますが、それは誤解です。

したがって、金利だけを考慮する場合は民間の住宅ローンを検討することをお勧めします。

モゲチェックというサービスを利用すると、あなたに最適な住宅ローンを見つけることができるので、住宅購入を検討している場合はぜひ比較してみてください。

モゲチェックで比較した上でタダ基地くんを利用すると、それ以上に不動産会社経由のお得な住宅ローンのキャンペーンも定期的に行っているので、マイホームを購入希望の方は気軽に問い合わせてみましょう。

では、自衛隊員が住宅ローンを組む場合、民間の住宅ローン一択なのでしょうか

実は、自衛隊の住宅ローンにはまた違ったメリットがあります!

自衛隊のお得な割引やサービス、手当については以下の記事でまとめています。

自衛隊の住宅ローンを利用するメリット

自衛隊が提供している住宅ローンは4種類あります。

結論から申し上げますと、審査に不安を感じている方には防衛省の住宅ローンをお勧めします。

- 住宅貸付(防衛省共済組合)

- 特別住宅貸付(防衛省共済組合)

- 財形持家融資(防衛省共済組合)

- 提携住宅ローン(みずほ銀行)

4つの住宅ローンにはそれぞれ異なる特徴がありますが、防衛省の住宅ローンが「ローンとして扱われない」とはどういうことでしょうか?

れから、それぞれの自衛隊住宅ローンの特徴を分かりやすく解説していきます。

① 住宅貸付(防衛省の共済組合)

防衛省の共済組合が提供する住宅貸付を一言で説明すると、

「金利は安くないが、ローンとして扱われずに借りることができる」ということです。

つまり、住宅ローンを組んだ後に、銀行で別のローンを組んでも、銀行員から借金しているとみなされることはありません。

通常、借金をした場合は銀行間のネットワークで情報が共有される仕組みになっていますが、防衛省の共済組合は銀行ではないため、借金情報が載らないのです。

したがって、この貸付を自己資金として銀行に見せることが可能です。

ただし、闇雲にローンを組むのは返済の観点から危険ですので、返済比率が20%になるように住宅ローンを組むことをお勧めします。

住宅貸付(防衛省の共済組合)の条件は以下のとおりです。

② 特別住宅貸付(防衛省の共済組合)

こちらの住宅ローンも住宅貸付と同じく

「金利は安くないが、ローンとして扱われずに借りる」ことができます。

住宅貸付との違いとしては、

・2年以内に自己都合で退職する場合

・5年以内に定年退職の予定がある場合

このような自衛官でも20年以上務めた自衛官に限り、貸付を受けられる制度です。

利率は1.27%と特に安いわけではありませんが、20年以上勤務することで退職金を担保に借りることが可能になります。

③財形持家融資(防衛省の共済組合)

財形持家融資とは、自分が持つ財形貯蓄や定期預金などを担保として共済組合から、お金を借りることを言います。

財形持家融資は自衛隊の住宅ローンの中で最も金利が低く、おすすめの住宅ローンです。

財形貯蓄を50万以上保有している組合員は、、住宅の購入や改修の際にこの融資を利用できます。

財形貯蓄とは、共済組合で申し込むことができる将来のための特別な貯金です。

この貯金は簡単に引き出すことができず、担保のような効力を持っています。

35年ローンにならないのがやや不便ですが、ありがたい金利です。

財形持家融資には、貸付の際に以下のような条件があります。

① 1年以上財形貯蓄を行っていること

② 現在財形貯蓄を行っていない場合、積み立ての中断もしくは満期が来てから2年以内に貸付の申し込みを行うこと。

③貸付申込日において、50万円以上の財形貯蓄融資があること。

申し込めるのは年5回(4月、6月、8月、10月、12月)可能ですので、タイミングを見計らって申し込みましょう。

少額でも構いませんので、50万円を超えるように貯蓄を始めておくことをおすすめします。

④ 提携住宅ローン(みずほ銀行)

自衛隊の住宅ローンには、みずほ銀行との提携ローンがありますが、なぜか金利が高いのが気になります。

正直なところ、民間の住宅ローンを利用した方が安くなるため、みずほ銀行との提携ローンはおすすめしません。

2.1%~金利が設定されています。

提携した時期には、2.1%でも安かった可能性がありますが、その後内容が更新されていないのではないかと推測されます。

みずほとのローンは銀行のローンとなるため、借入情報が共有され、共済組合のメリットが享受できません。

なお、車を購入する際にはお得なプランがありますので、興味がある方はぜひこちらをご覧ください。

自衛隊がお得に住宅を購入する方法

自衛隊の住宅ローンについて紹介いたしました。

住宅を購入する際、意外にも民間の住宅ローンの方がお得な場合があります

モゲチェックと自衛隊住宅ローンの金利を比較するとその違いが一目瞭然ですね。

住宅を購入する際にもっと大きく予算に影響する要素があります。

それは、「仲介手数料」です。

仲介手数料は、物件価格の3%に加え、6万円がかかるのが一般的です。

つまり、3000万円の家を購入する場合、105万円も仲介手数料がかかります。

それをなんと、全国どこでも完全無料で対応してくれる自衛官限定の不動産サービスがあります。

それは、タダ基地くんです。

タダ基地くんは、値引き交渉も積極的に行うため、200万円以上お得になることもございます。

住宅ローンも家を購入する上でとても大切ですが、仲介手数料にも気を付ける必要がございます。

タダ基地くんでは、業界歴10年以上の宅地建物取引士、ファイナルプランナー、住宅ローンアドバイザーの資格を持ったものが対応致します。

全国どこでも対応可能ですので、お得に住宅を購入したい方は是非、お問い合わせください。自衛官限定割引を適用し、お得にマイホームを購入しましょう。

住宅メーカーの自衛隊割引について

注文住宅についても自衛隊割引がございます。

タダ基地くんでは土地住宅購入の他、注文住宅もお得にご紹介可能です。それにより、最大50万円のキャッシュバックを受けることが可能です!

旭化成、一条工務店、ヤマダ、住友林業、積水ハウス、トヨタホーム、パナソニックホーム…

注文住宅をご検討の方、マイホーム、中古住宅をご検討の方は是非、タダ基地くんへお問い合わせください。

タダ基地くんだと、自衛隊限定の仲介手数料無料サービス、値引き交渉を含め、最大400万円もお安くマイホームを購入可能になります。

自衛隊の割引は住宅の他にもたくさんあり、知らないと損です。

一通り目を通しておき、必要な時に使えるようにしましょう。

その他の自衛隊割引まとめはこちらから↓

自衛隊の住宅ローンによくある質問Q&A

ここでは、自衛隊員の方が抱く住宅ローンによくある質問Q&Aを集めました。

「こんなことが聞きたかった」が聞けるので、ぜひ最後までお読みください。

自衛隊は住宅ローンに通りやすい?

自衛隊員は一般の人と比べ、住宅ローンは通りやすいです。国家公務員としての信用力はピカイチですのでご安心ください。

ただし、過去にカード事故などを起こしている方や、借り入れが大きい方は借りにくい方も存在します。その他、ローンを申し込む際には、勤務年数、収入、信用状況などが考慮されます。

また、自衛隊員の共済制度を利用すれば自己資金額を多く見せられるようなテクニックもございます。

審査に不安な方は「タダ基地くん」に相談することで最善の提案が可能です!

共済組合の住宅ローンは購入金額の全額を借りることはできますか?

共済組合の住宅ローンでは、物件価格の一部のみを対象としています。

ザックリ上限が2000万円だと思っておきましょう。

物件価格にもよりますが、基本的に全額を借り入れることはできないです。

具体的な融資可能額や条件は、所属する共済組合に直接確認しましょう。

自衛隊は結局どこで住宅ローンを組むのがおすすめ?

結論、民間で住宅ローンを組んだ方がお得なケースが多いです。

どこの住宅ローンがおススメなのかは人それぞれです。

まだどこか決まっていない場合はモゲチェックで自分に合った銀行を探してみましょう。

また、実際に買いたい物件が決まった際、住宅ローンの事前審査が通っていた場合、物件を押さえて貰える可能性が高くなります。

自分がいくらくらいの額のローンが通るのかの参考にもなりますので、住宅の購入を検討されている方は、自分がいくら借りられるのか試してみましょう!

まとめ:財形持家融資がおすすめ!

自衛隊の住宅ローンは、最大0.39%で借りられる財形持家融資がおススメです。

まだ財形貯蓄を始めていない方は、50万円を越えるように始めておくことをおすすめします。

とはいえ、住宅ローンだけで見ると、意外と民間の方がお得な場合が多いです。

総合的に、お得に住宅を購入するのが大事なので、まずはプロに相談するのがおススメです。

マイホームをご検討の自衛官の方は、まずは仲介手数料無料のタダ基地くんで住宅相談を受けましょう。

自衛隊のローンは、車でもお得なものがあります。

その他ZIIMO(じーも)では、他にも自衛官の住まいに関する手当についてまとめております。

少しでも理解し、今後の生活に役立てましょう。